凯发 - K8(国际)官方网站

聚乙烯板

关于凯发国际

产品中心

链条导轨

聚乙烯板

垫板

煤仓衬板

凯发K8国际首页登录

企业动态

行业新闻

常见问题

联系我们

凯发国际k8官网登录手机

凯发 - K8(国际)官方网站

聚乙烯板

关于凯发国际

产品中心

链条导轨

聚乙烯板

垫板

煤仓衬板

凯发K8国际首页登录

企业动态

行业新闻

常见问题

联系我们

凯发国际k8官网登录手机

凯发 - K8(国际)官方网站

德州凯发K8国际首页登录橡塑有限公司

工程塑料系列产品规模较大的厂家

凯发k8娱乐官网聚烯烃|相约同城|:聚乙烯PE介绍

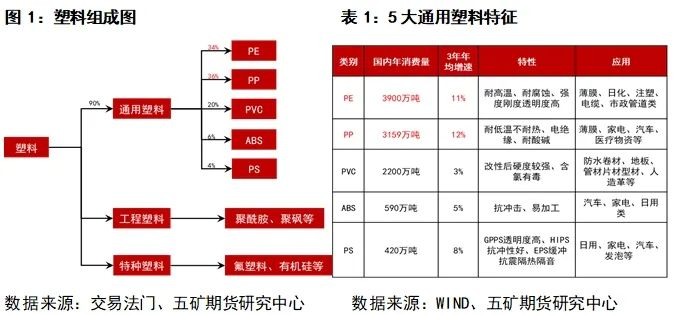

天生赢家·一触即发★ღ◈,凯发国际k8官网登录手机★ღ◈,k8凯发(中国)官方网站★ღ◈,凯发国际官网首页★ღ◈,塑料是以单体为原料★ღ◈,通过加聚或缩聚反应聚合而成的高分子化合物(macromolecules)★ღ◈,其抗形变能力中等★ღ◈,介于纤维和橡胶之间相约同城★ღ◈,由合成树脂及填料★ღ◈、增塑剂★ღ◈、稳定剂★ღ◈、润滑剂★ღ◈、色料等添加剂组成★ღ◈。全球通用塑料占塑料总量的的90%★ღ◈,其中聚乙烯PE和聚丙烯PP分别占通用塑料的34%和36%★ღ◈。

聚乙烯PE2022年国内消费量高达3900万吨★ღ◈,近3年年均增速达到11%★ღ◈,由于其耐高温★ღ◈、耐腐蚀★ღ◈、强度刚度透明度高而被广泛应用于薄膜相约同城★ღ◈、日化★ღ◈、注塑以及电缆等★ღ◈。

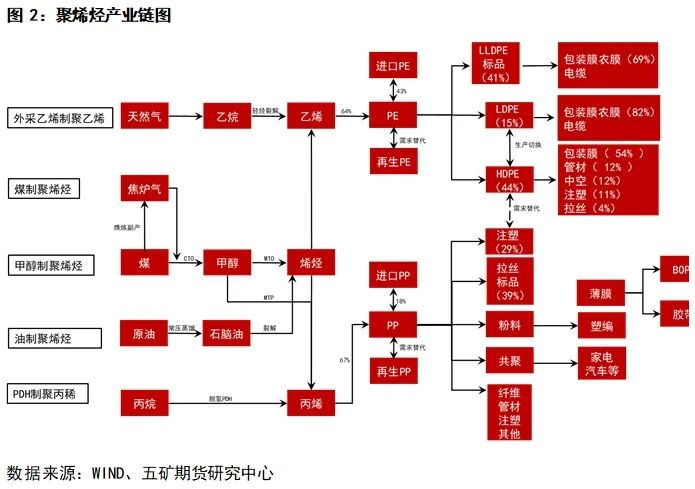

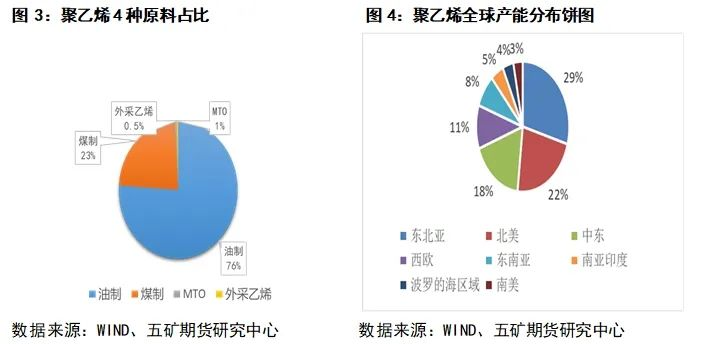

聚乙烯根据上游原料不同可分为4类工艺方法★ღ◈:油制★ღ◈、煤制★ღ◈、甲醇制以及外采乙烯制相约同城★ღ◈。2022年★ღ◈,我国聚乙烯产能中油制★ღ◈、煤制和其他工艺分别占比76%★ღ◈、23%和1%★ღ◈,油制是我国聚烯烃主要生产工艺且多集中于东部沿海地区★ღ◈,而煤制因资源便利性集中在我国西北地区★ღ◈。

乙烯经过聚合反应可生产出三类下游产品★ღ◈:低压线性聚乙烯LLDPE(标品)★ღ◈,低压聚乙烯LDPE和高压聚乙烯HDPE★ღ◈,在按照终端需求的不同加工成最终产成品经贸易商销往终端★ღ◈。

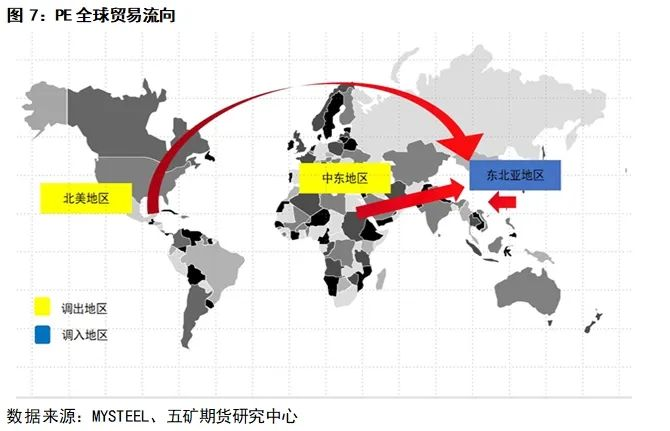

聚烯烃全球三大产能区依次为东北亚地区PE3816万吨★ღ◈,PP4538万吨★ღ◈,其次是北美地区PE2922万吨相约同城★ღ◈,PP964万吨★ღ◈,最后为中东地区PE2309万吨★ღ◈,PP975万吨★ღ◈。我国作为东北亚地区主力军★ღ◈,为全球聚烯烃产能贡献超过四分之一★ღ◈。

纵观全球聚烯烃产能周期★ღ◈,绝对产能逐年增加★ღ◈,而增速边际递减★ღ◈,预计未来3年将维持温和产能增速★ღ◈。截至2022年产能增速已到7%的水平★ღ◈,聚乙烯全球产能到1.45亿吨水平★ღ◈。从产能增速的数据上去看★ღ◈,我们看到了2016-2018年是一个产能高峰期★ღ◈,然后2020年至今增速创新高★ღ◈,说明目前正处于一个新的产能周期中★ღ◈。预计2023年PE产能将达到1.575亿吨★ღ◈。

聚乙烯PE产能增速逐渐从2020年的7.02%回落至2022年的5.93%★ღ◈,这一方面取决于供应端产能基数已经较高★ღ◈,另一方面是全球经济放缓★ღ◈,需求端疲软★ღ◈;2023年聚乙烯产能增速或将再次上行至历史高点8.22%★ღ◈。

2022年中国大陆地区共向超过70个国家/地区进口聚乙烯★ღ◈,其中向伊朗进口的聚乙烯产品总额最大★ღ◈,超过20亿美元★ღ◈,占比近20%★ღ◈,其次是向沙特阿拉伯★ღ◈、阿联酋和韩国三国进口的聚乙烯金额占比均超过10%★ღ◈。进口总额排名前5国家/地区的累计占比接近70%★ღ◈,反映出我国聚乙烯进口市场较为集中凯发k8娱乐官网★ღ◈。

我国聚烯烃三大产能区依次为西北亚地区PE835万吨★ღ◈,PP934万吨★ღ◈,其次是华东地区PE735万吨★ღ◈,PP739万吨★ღ◈,最后为东北地区PE481万吨★ღ◈,PP591万吨★ღ◈。西北地区由于其煤炭资源丰富相约同城★ღ◈,多为煤制聚烯烃设施★ღ◈,华东地区作为全国最大消费地区近年来投产较多★ღ◈,在未来一段时间将逐步实现“自产自销”的模式★ღ◈。

聚乙烯虽然在2022年国内产能达到2900万吨★ღ◈,但是增速较2021年明显放缓凯发k8娱乐官网★ღ◈,其主要原因是因为上游成本端油价高企★ღ◈,供应端产能基数过大★ღ◈,需求端因宏观经济欠佳★ღ◈,导致需求疲软★ღ◈;2023年计划新增产能285万吨★ღ◈,产能增速高达9.56%相约同城★ღ◈,多集中在年初与年末★ღ◈,目前已投产220万吨凯发k8娱乐官网★ღ◈,剩余65万吨未投产★ღ◈,预计2023年产能将突破3000万吨★ღ◈。

2022年★ღ◈,中国聚乙烯和聚丙烯跨区调拨资源总规模量超过1000万吨★ღ◈,占聚烯烃消费量的31%相约同城★ღ◈,且继续呈现增长的趋势★ღ◈。聚烯烃固体的特性★ღ◈,也有利于产品的远距离运输★ღ◈。聚烯烃因下游应用广泛相约同城凯发k8娱乐官网★ღ◈,基本每个企业的聚烯烃品种★ღ◈,都存在全国消费的情况★ღ◈,这也加剧了中国聚烯烃跨区调拨的力度凯发k8娱乐官网★ღ◈。预计2023年国内聚烯烃跨区调拨现象只增不减★ღ◈。